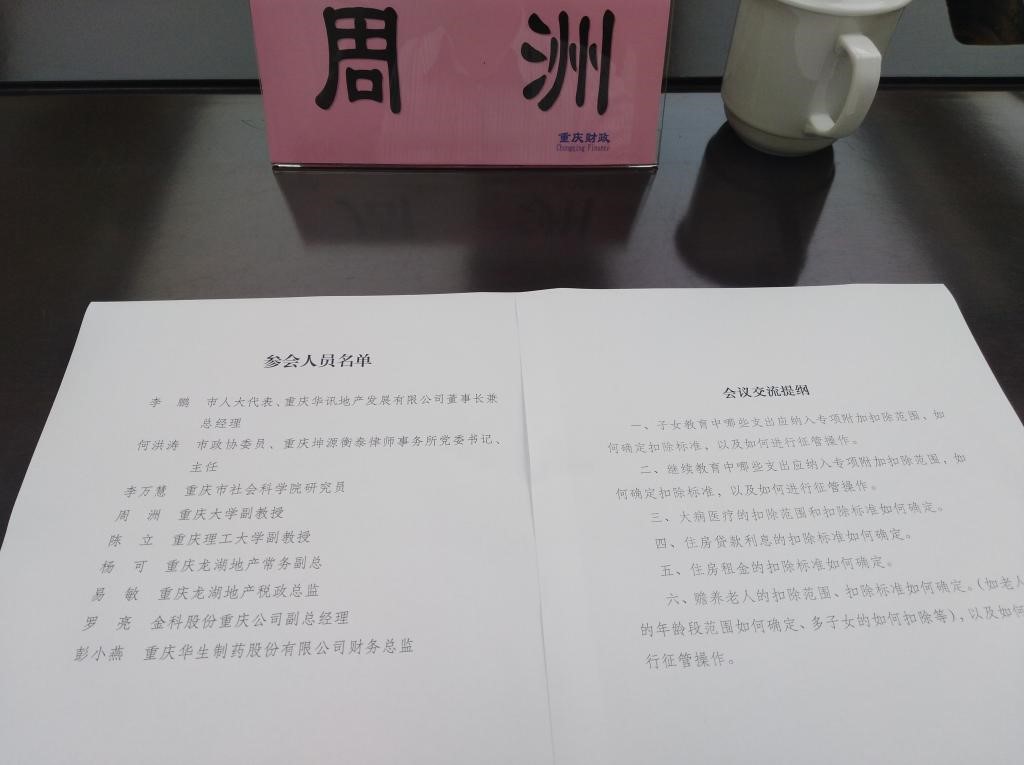

2018年9月17日,重庆市财政局和重庆市地税局联合召开了个人所得税改革座谈会,主要是听取各方面人士对于专项扣除的建议。重庆大学公共管理学院周洲副教授作为专家代表应邀参会,并作发言。周教授认为,个税的实施和征管需要充分运用“互联网+”的先进信息化手段,实现多部门信息共享,最大限度减少纳税人提供证明材料,降低纳税人的税收遵从成本。另外,从可行性以及可操作性角度看,应小步快跑,首先按定额进行扣除,再逐步完善。

1、“子女教育支出”限制在子女未成年阶段的支出,应包括幼儿园至大学,包括技校和成人教育。另外,与计生部门一起联合调查“二孩政策”的实施效果(包括二孩的数量及分布),如果二孩数量未达预期,或者新增二孩集中于中低收入家庭,则二孩的“子女教育支出”扣除乘以一定的系数,刺激中高收入人群的生育意愿。

2、“赡养老人支出”所涉及的问题更为复杂。先期可采用“定额”扣除的方法,且全国统一。然后考虑一系列特殊情况下的扣除方法。例如,岳父母或公公婆婆,即配偶父母的赡养扣除问题;城里老人和乡下老人的赡养费用问题;子女们不在同一城市居住所带来的税收管辖权问题;多子女家庭中赡养费扣除的比例问题等。

3、应着力预防信息不实和欺诈问题,对于虚假证明,要加大力度追究法律责任,采取记入个人信用记录等措施增加违法成本,以儆效尤。